铁路运费进项税额抵扣规定

05-20

浏览量:570

【运费抵扣范围】铁路运费进项税额抵扣规定

1、国家税务总局《关于铁路运费进项税额抵扣有关问题的通知》规定,自2000年1月1日起,增值税一般纳税人购进或销售货物所支付的铁路运输费用,准予抵扣的范围限于铁路运输部门开具的货票上注明的以下项目:运输运营费用;铁路建设基金;临管铁路运费及新线运费。

2、国家税务总局《关于合九铁路运费抵扣进项税额问题的批复》规定,合九铁路运输费用中的“铁路货物运费”和“代收国铁运费”,其性质与国家税务总局《关于铁路运费进项税额抵扣有关问题的通知》中列举的准予抵扣的运费项目相同。因此,对合九铁路的上述两项铁路运费,可列入增值税的进项税额予以抵扣。

3、国家税务总局《关于铁路运费进项税额抵扣有关问题的补充通知》规定,从2003年8月22日起,除国家税务总局《关于铁路运费进项税额抵扣有关问题的通知》中规定的抵扣项目外,对铁路运输部门开具新增的北疆线、西康线、上铅线、内六线、福前线、塔十线、广深线、南疆线货票运费,允许按7%的扣除率计算抵扣进项税额。中国铁路包裹快运公司为客户提供运输劳务,属于铁路运输企业。因此,对增值税一般纳税人购进或销售货物取得的《中国铁路小件货物快运运单》列明的铁路快运包干费、超重费、到付运费和转运费,可按7%的扣除率计算抵扣进项税额。

4、国家税务总局《关于铁路运费进项税额抵扣问题的补充通知》规定,由于我国铁路建设发展较快,新线不断投入使用,没有列明的临管线和新线运费不能抵扣,导致铁路运费增值税抵扣政策不平衡。为解决上述问题,自2005年4月1日起,增值税一般纳税人购进或销售货物所支付的运输费用准予抵扣。准予抵扣的范围仅限于铁路运输企业开具各种运营费用和铁路建设基金,随同运费支付的装卸费、保险费等其他杂费不得抵扣。东北地区扩大增值税抵扣范围企业购进或销售固定资产支付的运输费用准予抵扣。此前规定凡与该规定不符的,一律按该规定执行。东北地区扩大增值税抵扣范围企业购进或销售固定资产支付的运输费用准予抵扣。

1、国家税务总局《关于铁路运费进项税额抵扣有关问题的通知》规定,自2000年1月1日起,增值税一般纳税人购进或销售货物所支付的铁路运输费用,准予抵扣的范围限于铁路运输部门开具的货票上注明的以下项目:运输运营费用;铁路建设基金;临管铁路运费及新线运费。

2、国家税务总局《关于合九铁路运费抵扣进项税额问题的批复》规定,合九铁路运输费用中的“铁路货物运费”和“代收国铁运费”,其性质与国家税务总局《关于铁路运费进项税额抵扣有关问题的通知》中列举的准予抵扣的运费项目相同。因此,对合九铁路的上述两项铁路运费,可列入增值税的进项税额予以抵扣。

3、国家税务总局《关于铁路运费进项税额抵扣有关问题的补充通知》规定,从2003年8月22日起,除国家税务总局《关于铁路运费进项税额抵扣有关问题的通知》中规定的抵扣项目外,对铁路运输部门开具新增的北疆线、西康线、上铅线、内六线、福前线、塔十线、广深线、南疆线货票运费,允许按7%的扣除率计算抵扣进项税额。中国铁路包裹快运公司为客户提供运输劳务,属于铁路运输企业。因此,对增值税一般纳税人购进或销售货物取得的《中国铁路小件货物快运运单》列明的铁路快运包干费、超重费、到付运费和转运费,可按7%的扣除率计算抵扣进项税额。

4、国家税务总局《关于铁路运费进项税额抵扣问题的补充通知》规定,由于我国铁路建设发展较快,新线不断投入使用,没有列明的临管线和新线运费不能抵扣,导致铁路运费增值税抵扣政策不平衡。为解决上述问题,自2005年4月1日起,增值税一般纳税人购进或销售货物所支付的运输费用准予抵扣。准予抵扣的范围仅限于铁路运输企业开具各种运营费用和铁路建设基金,随同运费支付的装卸费、保险费等其他杂费不得抵扣。东北地区扩大增值税抵扣范围企业购进或销售固定资产支付的运输费用准予抵扣。此前规定凡与该规定不符的,一律按该规定执行。东北地区扩大增值税抵扣范围企业购进或销售固定资产支付的运输费用准予抵扣。

张雷律师网-北京张雷律师 https://zhangleilvshi.vip

下一篇:

房屋连环买卖当心连锁反应

-

2022年天津市高考网上报名系统111.160.75.143:9301/tjgk/login.jsp

2022年天津市高考网上报名系统111.160.75.143:9301/tjgk/login.jsp -

晋城市2022年中考网上报名入口zhongkao.sxkszx.cn:8443

晋城市2022年中考网上报名入口zhongkao.sxkszx.cn:8443 -

2022年湖北省学考合格考报名入口www.hubeixuekao.com

2022年湖北省学考合格考报名入口www.hubeixuekao.com -

什么是教育行政体制?教育行政体制的类型分析

-

2022年榆林市中考网上报名入口117.35.24.10:8086

2022年榆林市中考网上报名入口117.35.24.10:8086 -

龙川县2022年中考报名入口hyzk.heyuanedu.cn:8081/zkbm

龙川县2022年中考报名入口hyzk.heyuanedu.cn:8081/zkbm -

期望理论是什么?激励水平(M)=期望值(E)×效价(V)

-

法国“莫里哀奖”最佳作品、话剧《大象之歌》中文版上海首演

-

大同市2022年中考网上报名入口zhongkao.sxkszx.cn:8443

-

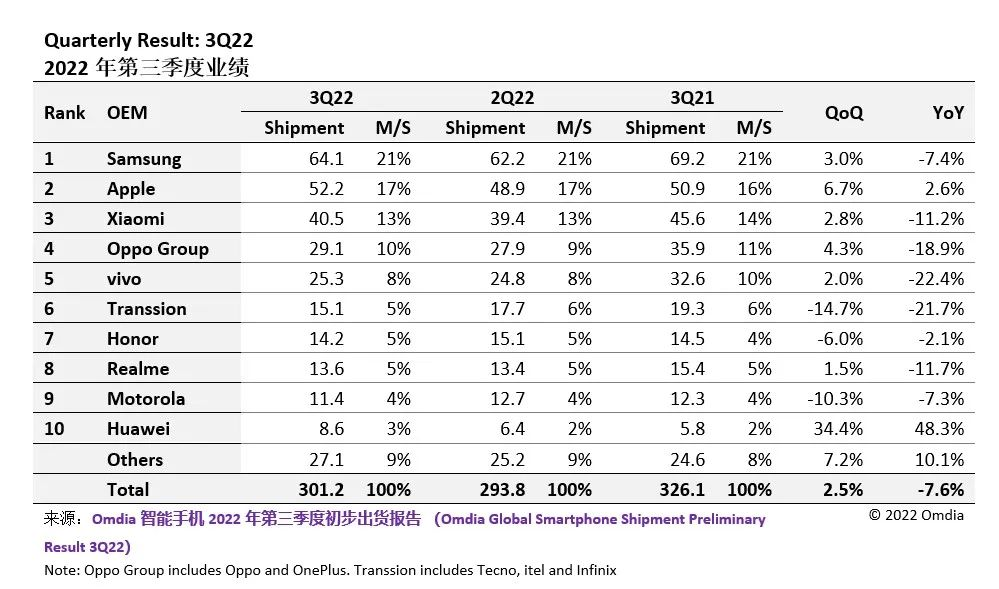

华为手机三季度出货大增48%!1-9月研发费用超1100亿元

华为手机三季度出货大增48%!1-9月研发费用超1100亿元