担保贷款 担保人如何“自保”?

05-17

浏览量:447

【什么叫担保人】担保贷款 担保人如何“自保”

借款人无钱还债,由担保人偿还,这是近年来发生在民间借贷纠纷中较常见的尴尬现象。由于借款人玩失踪或丧失偿还能力,债权人往往将担保人一并告上法庭。

法律界人士指出:根据我国《担保法》规定,保证担保有两种方式,即一般保证和连带责任保证。如果是一般保证,法院必须先对债务人财产进行强制执行,如果强制执行债务人以后仍无法履行债务的,方可向保证人执行;如果当事人在保证合同中约定连带责任保证,法院即可以直接要求保证人承担责任。

典型案例

案例1:在空白借据上摁手印担保人被判还款20万

2009年5月,李强因公司经营急需20万元资金周转,便找张某借款,张某要求李强提供有一定经济实力的人作连带责任担保。于是,李强找到刘勇称自己想向张某借款2万元,让刘勇作担保。刘勇不好意思拒绝,便在空白借据上写上“担保人刘勇”的字样,并摁上手印,还向李强提供了身份证复印件。随后,李强在空白借据上填上内容后,向张某借得现金20万元,约定期限为3个月。借款到期后,李强因生意亏损,无法还清借款本息遂逃之夭夭。张某找不到李强,便将担保人刘勇起诉到法院,要求刘勇偿还20万元借款。

城关区法院经审理认为,刘勇对出具空白担保书导致借款数额被扩大具有过错,其在空白字据上签字、摁手印时,应当预见李强可能会超出借款数额,不加核实本身就是一种间接故意过错。出借人张某凭借刘勇的签字、手印、身份证复印件,有理由相信借条中的全部内容是刘勇的真实意思表示,因此担保合同成立,判决刘勇承担20万元还款责任。

案例2:银行放贷事后找担保担保人责任被减轻一半

某化工厂以购原材料为由向银行申请贷款200万元,并签订借款合同,合同约定每季度支付利息一次,时间为每季度最后一个月的20日。另一家设备公司事先口头向银行承诺为化工厂提供担保,承担连带保证责任,在事后补签了担保合同。贷款到期后,某化工厂未能偿还贷款及利息,银行遂将化工厂和设备公司诉至法院,请求判令化工厂立即归还贷款本金200万元及相应利息,设备公司对上述款项承担连带清偿责任。

城关区法院审理认为,作为保证人的设备公司事后对保证合同进行了追认,使保证合同成为有效合同,所以应按保证合同承担相应的保证责任。但银行在贷款过程中有过错,根据公平原则,应当适当减轻保证人的保证责任。设备公司只需承担50%的连带清偿责任,同时按照法律规定,其清偿承担50%的连带清偿责任后,有权向化工厂公司追偿。

案例3:个人贷款后“人间蒸发”朋友担保被迫清偿还贷

家住七里河区的刘某因资金无法周转,向农村信用合作社提出贷款申请,在签订最高额个人担保借款合同之前,信用社工作人员告知刘某需要找一名担保人。于是,刘某找来朋友陈某。陈某在兰州市一家国有企业担任领导职务,他未多做考虑,便答应为刘某贷款做担保人,两人很快和信用社签订了一份最高额个人担保借款合同。

刘某如愿拿到4.4万元贷款,按照合同,刘某需在2010年2月20日之前,还完所有利息和本金。截至2月20日,刘某只支付了利息800余元,未还清余额本息。信用合作社将刘某和陈某一起告上了法庭。七里河法院判决借款人刘某依法还款,同时认定担保人陈某应承担连带清偿责任。事后借款人刘某不知所踪,这笔款项只能由担保人陈某清偿。

借款人无钱还债,由担保人偿还,这是近年来发生在民间借贷纠纷中较常见的尴尬现象。由于借款人玩失踪或丧失偿还能力,债权人往往将担保人一并告上法庭。

法律界人士指出:根据我国《担保法》规定,保证担保有两种方式,即一般保证和连带责任保证。如果是一般保证,法院必须先对债务人财产进行强制执行,如果强制执行债务人以后仍无法履行债务的,方可向保证人执行;如果当事人在保证合同中约定连带责任保证,法院即可以直接要求保证人承担责任。

典型案例

案例1:在空白借据上摁手印担保人被判还款20万

2009年5月,李强因公司经营急需20万元资金周转,便找张某借款,张某要求李强提供有一定经济实力的人作连带责任担保。于是,李强找到刘勇称自己想向张某借款2万元,让刘勇作担保。刘勇不好意思拒绝,便在空白借据上写上“担保人刘勇”的字样,并摁上手印,还向李强提供了身份证复印件。随后,李强在空白借据上填上内容后,向张某借得现金20万元,约定期限为3个月。借款到期后,李强因生意亏损,无法还清借款本息遂逃之夭夭。张某找不到李强,便将担保人刘勇起诉到法院,要求刘勇偿还20万元借款。

城关区法院经审理认为,刘勇对出具空白担保书导致借款数额被扩大具有过错,其在空白字据上签字、摁手印时,应当预见李强可能会超出借款数额,不加核实本身就是一种间接故意过错。出借人张某凭借刘勇的签字、手印、身份证复印件,有理由相信借条中的全部内容是刘勇的真实意思表示,因此担保合同成立,判决刘勇承担20万元还款责任。

案例2:银行放贷事后找担保担保人责任被减轻一半

某化工厂以购原材料为由向银行申请贷款200万元,并签订借款合同,合同约定每季度支付利息一次,时间为每季度最后一个月的20日。另一家设备公司事先口头向银行承诺为化工厂提供担保,承担连带保证责任,在事后补签了担保合同。贷款到期后,某化工厂未能偿还贷款及利息,银行遂将化工厂和设备公司诉至法院,请求判令化工厂立即归还贷款本金200万元及相应利息,设备公司对上述款项承担连带清偿责任。

城关区法院审理认为,作为保证人的设备公司事后对保证合同进行了追认,使保证合同成为有效合同,所以应按保证合同承担相应的保证责任。但银行在贷款过程中有过错,根据公平原则,应当适当减轻保证人的保证责任。设备公司只需承担50%的连带清偿责任,同时按照法律规定,其清偿承担50%的连带清偿责任后,有权向化工厂公司追偿。

案例3:个人贷款后“人间蒸发”朋友担保被迫清偿还贷

家住七里河区的刘某因资金无法周转,向农村信用合作社提出贷款申请,在签订最高额个人担保借款合同之前,信用社工作人员告知刘某需要找一名担保人。于是,刘某找来朋友陈某。陈某在兰州市一家国有企业担任领导职务,他未多做考虑,便答应为刘某贷款做担保人,两人很快和信用社签订了一份最高额个人担保借款合同。

刘某如愿拿到4.4万元贷款,按照合同,刘某需在2010年2月20日之前,还完所有利息和本金。截至2月20日,刘某只支付了利息800余元,未还清余额本息。信用合作社将刘某和陈某一起告上了法庭。七里河法院判决借款人刘某依法还款,同时认定担保人陈某应承担连带清偿责任。事后借款人刘某不知所踪,这笔款项只能由担保人陈某清偿。

张雷律师网-北京张雷律师 https://zhangleilvshi.vip

上一篇:

受电地点、受电电压、受电容量及限期

下一篇:

劳务用工合同

-

2022年天津市高考网上报名系统111.160.75.143:9301/tjgk/login.jsp

2022年天津市高考网上报名系统111.160.75.143:9301/tjgk/login.jsp -

晋城市2022年中考网上报名入口zhongkao.sxkszx.cn:8443

晋城市2022年中考网上报名入口zhongkao.sxkszx.cn:8443 -

2022年湖北省学考合格考报名入口www.hubeixuekao.com

2022年湖北省学考合格考报名入口www.hubeixuekao.com -

什么是教育行政体制?教育行政体制的类型分析

-

2022年榆林市中考网上报名入口117.35.24.10:8086

2022年榆林市中考网上报名入口117.35.24.10:8086 -

龙川县2022年中考报名入口hyzk.heyuanedu.cn:8081/zkbm

龙川县2022年中考报名入口hyzk.heyuanedu.cn:8081/zkbm -

期望理论是什么?激励水平(M)=期望值(E)×效价(V)

-

法国“莫里哀奖”最佳作品、话剧《大象之歌》中文版上海首演

-

大同市2022年中考网上报名入口zhongkao.sxkszx.cn:8443

-

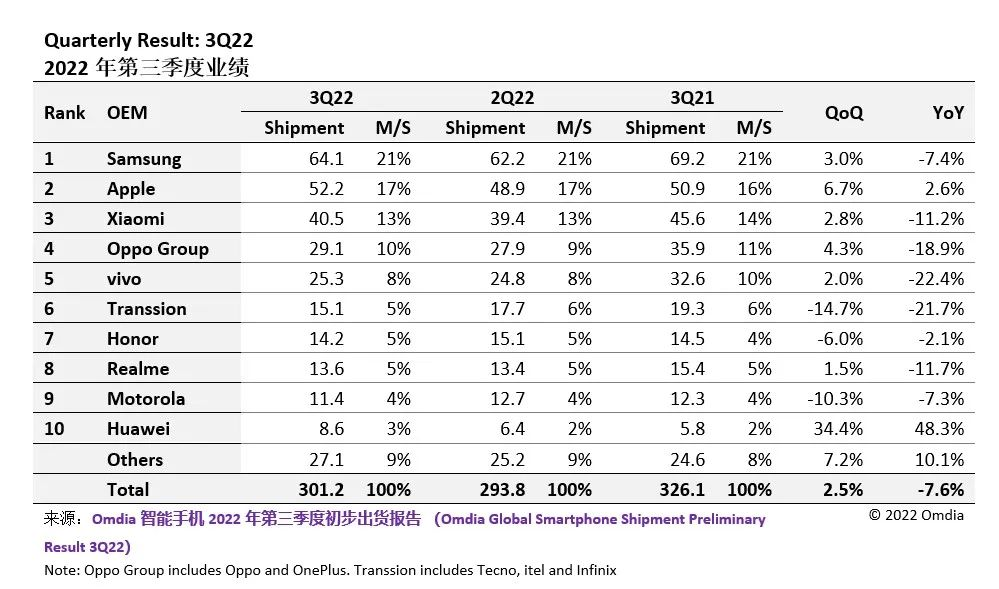

华为手机三季度出货大增48%!1-9月研发费用超1100亿元

华为手机三季度出货大增48%!1-9月研发费用超1100亿元