买车零首付,靠谱吗? 回答疑问前先搞清这个现状

04-28

浏览量:527

近期,有个别汽车公司或经销商推出零首付或低首付融资购车方案,在汽车金融行业激起波澜。

消费者在关注之余,也产生不少疑问:买车、租车首付不花钱,有这美事儿?刷卡手续费、汽车装饰费、高额保险费是不是等着消费者大把掏钱?

在回答这类疑问之前,笔者以为,先应全面、客观地厘清我国汽车金融发展的现状。

汽车金融是指与汽车工业生产、销售、设计等环节相关的一系列金融服务的统称,一般包括资金筹集、汽车保险、抵押贴现、融资租赁、信贷运用、二手车融资等内容。其中,汽车消费信贷(即贷款买车)是汽车金融最常见的形式之一。目前,我国汽车金融市场的参与机构有持牌的汽车金融公司、商业银行、融资租赁公司、类金融公司(担保公司)等几类。随着电商渠道发展,二手车电商也开始涉足融资租赁领域。总体看,汽车金融公司和商业银行是我国汽车消费信贷领域最主要的两类机构。

2003年以来,随着汽车金融公司相关监管规则发布,我国持牌的汽车金融公司数量从无到有,不断发展壮大,背靠汽车工业“大树”的汽车金融市场也进入有序发展阶段。此后,随着融资租赁等新模式不断涌现,我国汽车金融行业保持高速增长,也促进了汽车销量大幅增加。

但是,类似零首付或低首付融资购车这样的汽车金融创新,不能只顾着“踩油门”,更要看清“刹车”灵不灵。现阶段国内汽车金融业务的风险控制并不完美,历年的消费者投诉中,涉及车贷、融资租赁、贷款手续费等问题依然不少。突出表现在三方面:一是汽车金融机构在协助申请者审批汽车消费贷款时,缺乏完善的信用审核程序,部分资质欠佳的申请者可能用各类“灰色”增信形式通过审批,增加了坏账风险;二是为抢占市场推出的“零利率”“零首付”政策,难免有部分潜在高风险客户蒙混过关;三是部分汽车金融机构对放款客户贷中监控或有不足,对已出现风险的客户没能提前预警,贷后又与客户无实质联系,缺少对消费者信用变化的实时监控。

这些潜在问题,不仅可能存在于汽车金融行业本身,也可能反映在汽车经销商、汽车配件租赁、二手车买卖等诸多环节,既增加了消费者选择汽车金融服务的成本,又容易引发车贷费用“猫腻”、车贷套路贷、二手车贷骗局等一系列问题。

汽车金融要创新发展,必须要有好的“刹车”系统,它包括良好的金融风险控制能力、科学的汽车金融公司管理制度、健全的法律法规、完善的社会信用体系,以及全面的行为监管和功能监管等内容。对汽车金融领域的各类机构而言,要时刻明晰,增加业绩要以防范好风险为前提。用长期、发展的眼光看待汽车金融乃至整个汽车市场,扎扎实实做好服务实体经济和服务消费者的工作。

一方面,要在熟知传统征信系统的基础上,加快运用金融科技手段,建立健全汽车金融机构风控体系,不断完善汽车金融机构的信用评估模型及风控策略,全面提升风险防控能力;另一方面,要加强汽车销售渠道和金融获客渠道管理,通过对渠道建立准入标准、违约处理机制以及回溯评级机制,提升汽车金融机构的运营效率,实现对汽车金融行业风险的有效管理。

消费者在关注之余,也产生不少疑问:买车、租车首付不花钱,有这美事儿?刷卡手续费、汽车装饰费、高额保险费是不是等着消费者大把掏钱?

在回答这类疑问之前,笔者以为,先应全面、客观地厘清我国汽车金融发展的现状。

汽车金融是指与汽车工业生产、销售、设计等环节相关的一系列金融服务的统称,一般包括资金筹集、汽车保险、抵押贴现、融资租赁、信贷运用、二手车融资等内容。其中,汽车消费信贷(即贷款买车)是汽车金融最常见的形式之一。目前,我国汽车金融市场的参与机构有持牌的汽车金融公司、商业银行、融资租赁公司、类金融公司(担保公司)等几类。随着电商渠道发展,二手车电商也开始涉足融资租赁领域。总体看,汽车金融公司和商业银行是我国汽车消费信贷领域最主要的两类机构。

2003年以来,随着汽车金融公司相关监管规则发布,我国持牌的汽车金融公司数量从无到有,不断发展壮大,背靠汽车工业“大树”的汽车金融市场也进入有序发展阶段。此后,随着融资租赁等新模式不断涌现,我国汽车金融行业保持高速增长,也促进了汽车销量大幅增加。

但是,类似零首付或低首付融资购车这样的汽车金融创新,不能只顾着“踩油门”,更要看清“刹车”灵不灵。现阶段国内汽车金融业务的风险控制并不完美,历年的消费者投诉中,涉及车贷、融资租赁、贷款手续费等问题依然不少。突出表现在三方面:一是汽车金融机构在协助申请者审批汽车消费贷款时,缺乏完善的信用审核程序,部分资质欠佳的申请者可能用各类“灰色”增信形式通过审批,增加了坏账风险;二是为抢占市场推出的“零利率”“零首付”政策,难免有部分潜在高风险客户蒙混过关;三是部分汽车金融机构对放款客户贷中监控或有不足,对已出现风险的客户没能提前预警,贷后又与客户无实质联系,缺少对消费者信用变化的实时监控。

这些潜在问题,不仅可能存在于汽车金融行业本身,也可能反映在汽车经销商、汽车配件租赁、二手车买卖等诸多环节,既增加了消费者选择汽车金融服务的成本,又容易引发车贷费用“猫腻”、车贷套路贷、二手车贷骗局等一系列问题。

汽车金融要创新发展,必须要有好的“刹车”系统,它包括良好的金融风险控制能力、科学的汽车金融公司管理制度、健全的法律法规、完善的社会信用体系,以及全面的行为监管和功能监管等内容。对汽车金融领域的各类机构而言,要时刻明晰,增加业绩要以防范好风险为前提。用长期、发展的眼光看待汽车金融乃至整个汽车市场,扎扎实实做好服务实体经济和服务消费者的工作。

一方面,要在熟知传统征信系统的基础上,加快运用金融科技手段,建立健全汽车金融机构风控体系,不断完善汽车金融机构的信用评估模型及风控策略,全面提升风险防控能力;另一方面,要加强汽车销售渠道和金融获客渠道管理,通过对渠道建立准入标准、违约处理机制以及回溯评级机制,提升汽车金融机构的运营效率,实现对汽车金融行业风险的有效管理。

上一篇:

医保改革走过3年,百姓用药受惠几何?

-

2022年天津市高考网上报名系统111.160.75.143:9301/tjgk/login.jsp

2022年天津市高考网上报名系统111.160.75.143:9301/tjgk/login.jsp -

晋城市2022年中考网上报名入口zhongkao.sxkszx.cn:8443

晋城市2022年中考网上报名入口zhongkao.sxkszx.cn:8443 -

2022年湖北省学考合格考报名入口www.hubeixuekao.com

2022年湖北省学考合格考报名入口www.hubeixuekao.com -

什么是教育行政体制?教育行政体制的类型分析

-

2022年榆林市中考网上报名入口117.35.24.10:8086

2022年榆林市中考网上报名入口117.35.24.10:8086 -

龙川县2022年中考报名入口hyzk.heyuanedu.cn:8081/zkbm

龙川县2022年中考报名入口hyzk.heyuanedu.cn:8081/zkbm -

期望理论是什么?激励水平(M)=期望值(E)×效价(V)

-

法国“莫里哀奖”最佳作品、话剧《大象之歌》中文版上海首演

-

大同市2022年中考网上报名入口zhongkao.sxkszx.cn:8443

-

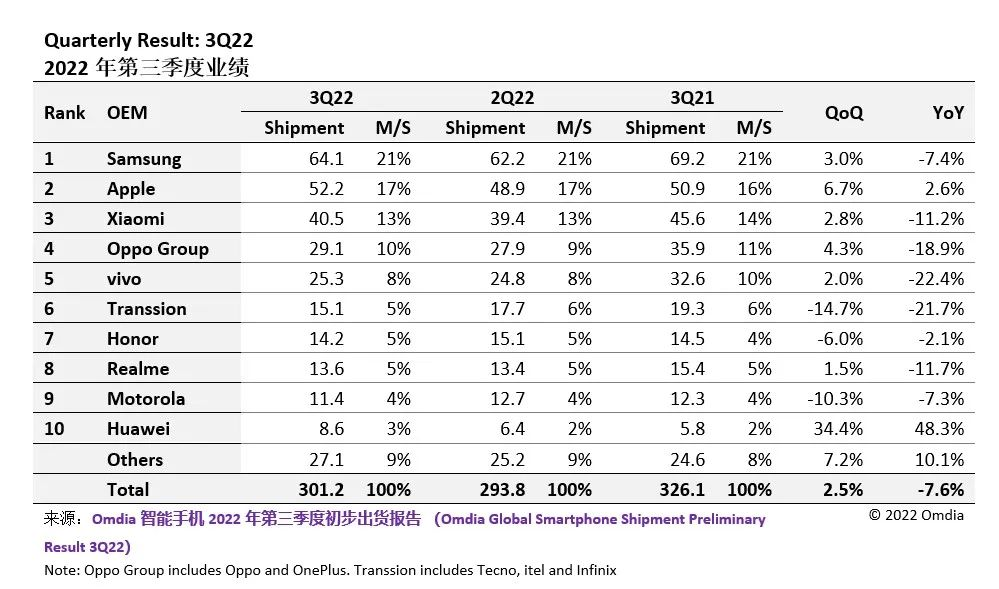

华为手机三季度出货大增48%!1-9月研发费用超1100亿元

华为手机三季度出货大增48%!1-9月研发费用超1100亿元