增值税票抵扣认证的期限是怎样规定

05-24

浏览量:534

【运费抵扣期限】增值税票抵扣认证的期限是怎样规定的

“《国家税务总局关于加强货物运输业税收征收管理的通知》中《运输发票增值税抵扣管理试行办法》规定,纳税人取得的2003年 10月31日以后开具的运输发票,应当自开票之日起90天内向主管国税局申报抵扣,超过90天的不予抵扣。因此,增值税一般纳税人在取得运输发票后,一定要在开票后的90天内向主管税务机关申报抵扣,否则就无法抵扣进项税额了。” “目前,增值税一般纳税人取得防伪税控系统开具的增值税专用发票、税务机关代开的增值税专用发票以及废旧物资发票、海关完税凭证、运输发票、农产品收购发票可以抵扣进项税。总的一条原则是,除农产品收购发票外,其他发票必须自该开具之日起90天内进行认证、申报抵扣。《国家税务总局关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知》规定,增值税一般纳税人申请抵扣的防伪税控系统开具的增值税专用发票,必须自该专用发票开具之日起90天内到税务机关认证,否则不予抵扣进项税额。增值税一般纳税人认证通过的防伪税控系统开具的增值税专用发票,应在认证通过的当月按照增值税有关规定核算当期进项税额并申报抵扣,否则不予抵扣进项税额。” “如果未能及时申请认定、抵扣,错过了时间怎么办” “《国家税务总局关于进一步做好增值税纳税申报“一窗式”管理工作的通知》规定,增值税一般纳税人发生销售货物、提供应税劳务开具增值税专用发票后,如发生销货退回、销售转让以及原蓝字专用发票填开错误等情况时,销货方如果在开具蓝字专用发票的次月及以后收到购货方退回的发票联和抵扣联,不论是否已将记账联作账务处理,一律通过防伪税控系统开具负数专用发票来扣减销项税额,然后再开具正确的正数专用发票进行记账,购货方凭重新开具的专用发票申请认证、抵扣。” 类似的规定还有运输发票、海关完税凭证、废旧物资发票。 对于运输发票,国税发〔2003〕121号规定,纳税人取得所有需计算抵扣增值税进项税额的运输发票,应根据相关运输发票逐票填写《增值税运输发票抵扣清单》,在进行增值税纳税申报时,除按现行规定申报报表资料外,还增加了报送《增值税运输发票抵扣清单》。纳税人除报送清单纸质资料外,还需同时报送《增值税运输发票抵扣清单》的电子信息。未单独报送《增值税运输发票抵扣清单》纸质资料及电子信息的,其运输发票进项税额不得抵扣。如果纳税人未按规定要求填写《增值税运输发票抵扣清单》或者填写内容不全的,该张运输发票不得计算抵扣进项税额。纳税人取得的2003年10月31日以后开具的运输发票,应当自开票之日起90天内向主管国税局申报抵扣,超过90天的不得予以抵扣。 对于海关完税凭证和废旧物资发票,《国家税务总局关于加强海关进口增值税专用缴款书和废旧物资发票管理有关问题的通知》中《海关进口增值税专用缴款书稽核办法》规定,增值税一般纳税人取得所有需抵扣增值税进项税额的海关进口增值税专用缴款书,应根据相关海关完税凭证逐票填写《海关完税凭证抵扣清单》,在进行增值税纳税申报时随同纳税申报表一并报送。纳税人除报送《海关完税凭证抵扣清单》纸质资料外,还需同时报送载有《海关完税凭证抵扣清单》电子数据的软盘。未单独报送的,其进项税额不得抵扣。如果纳税人未按照规定要求填写《海关完税凭证抵扣清单》或者填写内容不全的,该张凭证不得抵扣进项税额。增值税一般纳税人取得的2004年2月1日以后开具的海关完税凭证,应当在开具之日起90天后的第一个纳税申报期结束以前向主管税务机关申报抵扣,逾期不得抵扣进项税额。

《废旧物资发票稽核办法》规定,废旧物资回收经营单位应将销售废旧物资开具的普通发票逐票填写《废旧物资发票开具清单》,在进行增值税纳税申报时随同纳税申报表一并报送。纳税人除报送《废旧物资开具清单》纸质资料外,还需同时报送载有《废旧物资开具清单》电子数据的软盘。增值税一般纳税人取得所有需抵扣增值税进项税额的废旧物资发票,应根据相关废旧物资发票逐票填写《废旧物资发票抵扣清单》,在进行增值税纳税申报时随同纳税申报表一并报送。纳税人除报送《废旧物资抵扣清单》纸质资料外,还需同时报送载有《废旧物资抵扣清单》电子数据的软盘。未单独报送《废旧物资抵扣清单》纸质资料的,其进项税额不得抵扣。如果纳税人未按照规定要求填写《废旧物资抵扣清单》的,该张凭证不得抵扣进项税额。增值税一般纳税人取得的2004年3月1日以后开具的废旧物资发票,应当在开具之日起90天后的第一个纳税申报期结束以前向主管税务机关申报抵扣,逾期不得抵扣进项税额。 对于代开专用发票,《国家税务总局关于加强税务机关代开增值税专用发票管理问题的通知》规定,增值税一般纳税人取得的税务机关通过防伪税控系统代开的增值税专用发票,其认证、申报抵扣期限的有关规定按照国税发〔2003〕17号文件规定执行。

“《国家税务总局关于加强货物运输业税收征收管理的通知》中《运输发票增值税抵扣管理试行办法》规定,纳税人取得的2003年 10月31日以后开具的运输发票,应当自开票之日起90天内向主管国税局申报抵扣,超过90天的不予抵扣。因此,增值税一般纳税人在取得运输发票后,一定要在开票后的90天内向主管税务机关申报抵扣,否则就无法抵扣进项税额了。” “目前,增值税一般纳税人取得防伪税控系统开具的增值税专用发票、税务机关代开的增值税专用发票以及废旧物资发票、海关完税凭证、运输发票、农产品收购发票可以抵扣进项税。总的一条原则是,除农产品收购发票外,其他发票必须自该开具之日起90天内进行认证、申报抵扣。《国家税务总局关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知》规定,增值税一般纳税人申请抵扣的防伪税控系统开具的增值税专用发票,必须自该专用发票开具之日起90天内到税务机关认证,否则不予抵扣进项税额。增值税一般纳税人认证通过的防伪税控系统开具的增值税专用发票,应在认证通过的当月按照增值税有关规定核算当期进项税额并申报抵扣,否则不予抵扣进项税额。” “如果未能及时申请认定、抵扣,错过了时间怎么办” “《国家税务总局关于进一步做好增值税纳税申报“一窗式”管理工作的通知》规定,增值税一般纳税人发生销售货物、提供应税劳务开具增值税专用发票后,如发生销货退回、销售转让以及原蓝字专用发票填开错误等情况时,销货方如果在开具蓝字专用发票的次月及以后收到购货方退回的发票联和抵扣联,不论是否已将记账联作账务处理,一律通过防伪税控系统开具负数专用发票来扣减销项税额,然后再开具正确的正数专用发票进行记账,购货方凭重新开具的专用发票申请认证、抵扣。” 类似的规定还有运输发票、海关完税凭证、废旧物资发票。 对于运输发票,国税发〔2003〕121号规定,纳税人取得所有需计算抵扣增值税进项税额的运输发票,应根据相关运输发票逐票填写《增值税运输发票抵扣清单》,在进行增值税纳税申报时,除按现行规定申报报表资料外,还增加了报送《增值税运输发票抵扣清单》。纳税人除报送清单纸质资料外,还需同时报送《增值税运输发票抵扣清单》的电子信息。未单独报送《增值税运输发票抵扣清单》纸质资料及电子信息的,其运输发票进项税额不得抵扣。如果纳税人未按规定要求填写《增值税运输发票抵扣清单》或者填写内容不全的,该张运输发票不得计算抵扣进项税额。纳税人取得的2003年10月31日以后开具的运输发票,应当自开票之日起90天内向主管国税局申报抵扣,超过90天的不得予以抵扣。 对于海关完税凭证和废旧物资发票,《国家税务总局关于加强海关进口增值税专用缴款书和废旧物资发票管理有关问题的通知》中《海关进口增值税专用缴款书稽核办法》规定,增值税一般纳税人取得所有需抵扣增值税进项税额的海关进口增值税专用缴款书,应根据相关海关完税凭证逐票填写《海关完税凭证抵扣清单》,在进行增值税纳税申报时随同纳税申报表一并报送。纳税人除报送《海关完税凭证抵扣清单》纸质资料外,还需同时报送载有《海关完税凭证抵扣清单》电子数据的软盘。未单独报送的,其进项税额不得抵扣。如果纳税人未按照规定要求填写《海关完税凭证抵扣清单》或者填写内容不全的,该张凭证不得抵扣进项税额。增值税一般纳税人取得的2004年2月1日以后开具的海关完税凭证,应当在开具之日起90天后的第一个纳税申报期结束以前向主管税务机关申报抵扣,逾期不得抵扣进项税额。

《废旧物资发票稽核办法》规定,废旧物资回收经营单位应将销售废旧物资开具的普通发票逐票填写《废旧物资发票开具清单》,在进行增值税纳税申报时随同纳税申报表一并报送。纳税人除报送《废旧物资开具清单》纸质资料外,还需同时报送载有《废旧物资开具清单》电子数据的软盘。增值税一般纳税人取得所有需抵扣增值税进项税额的废旧物资发票,应根据相关废旧物资发票逐票填写《废旧物资发票抵扣清单》,在进行增值税纳税申报时随同纳税申报表一并报送。纳税人除报送《废旧物资抵扣清单》纸质资料外,还需同时报送载有《废旧物资抵扣清单》电子数据的软盘。未单独报送《废旧物资抵扣清单》纸质资料的,其进项税额不得抵扣。如果纳税人未按照规定要求填写《废旧物资抵扣清单》的,该张凭证不得抵扣进项税额。增值税一般纳税人取得的2004年3月1日以后开具的废旧物资发票,应当在开具之日起90天后的第一个纳税申报期结束以前向主管税务机关申报抵扣,逾期不得抵扣进项税额。 对于代开专用发票,《国家税务总局关于加强税务机关代开增值税专用发票管理问题的通知》规定,增值税一般纳税人取得的税务机关通过防伪税控系统代开的增值税专用发票,其认证、申报抵扣期限的有关规定按照国税发〔2003〕17号文件规定执行。

张雷律师网-北京张雷律师 https://zhangleilvshi.vip

上一篇:

企业租赁经营合同样本

下一篇:

招标知识解读之招标文件

-

2022年天津市高考网上报名系统111.160.75.143:9301/tjgk/login.jsp

2022年天津市高考网上报名系统111.160.75.143:9301/tjgk/login.jsp -

2022年榆林市中考网上报名入口117.35.24.10:8086

2022年榆林市中考网上报名入口117.35.24.10:8086 -

龙川县2022年中考报名入口hyzk.heyuanedu.cn:8081/zkbm

龙川县2022年中考报名入口hyzk.heyuanedu.cn:8081/zkbm -

期望理论是什么?激励水平(M)=期望值(E)×效价(V)

-

法国“莫里哀奖”最佳作品、话剧《大象之歌》中文版上海首演

-

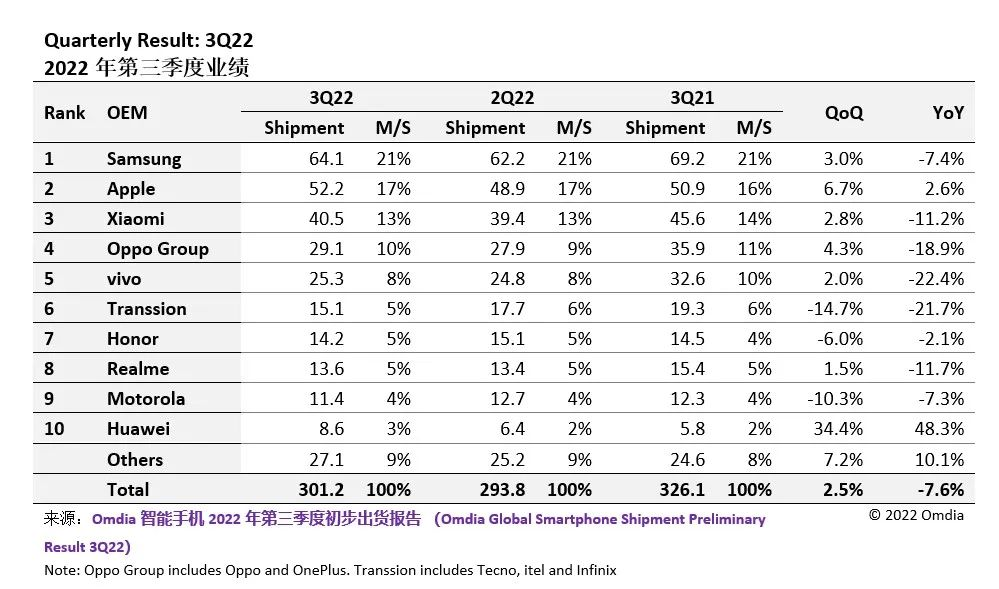

华为手机三季度出货大增48%!1-9月研发费用超1100亿元

华为手机三季度出货大增48%!1-9月研发费用超1100亿元 -

大同市2022年中考网上报名入口zhongkao.sxkszx.cn:8443

大同市2022年中考网上报名入口zhongkao.sxkszx.cn:8443 -

自贡市2022年中考报名入口zgszk.cn及zgszk.cn:225

自贡市2022年中考报名入口zgszk.cn及zgszk.cn:225 -

济宁市2022年中考网上报名演练入口120.224.81.216:8002

济宁市2022年中考网上报名演练入口120.224.81.216:8002 -

厦门2022中考中招方案公布!增三所普高,定向生计划增加…